选股要点:有门槛的成长股

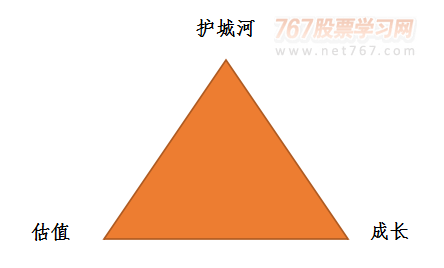

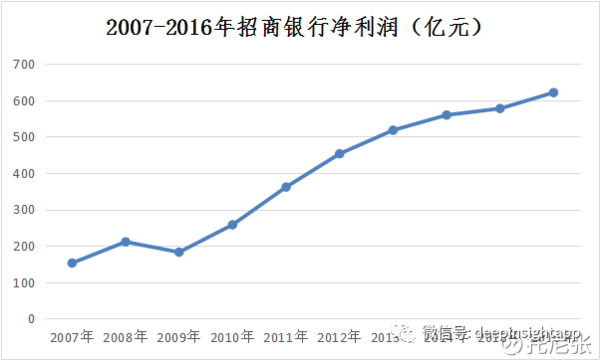

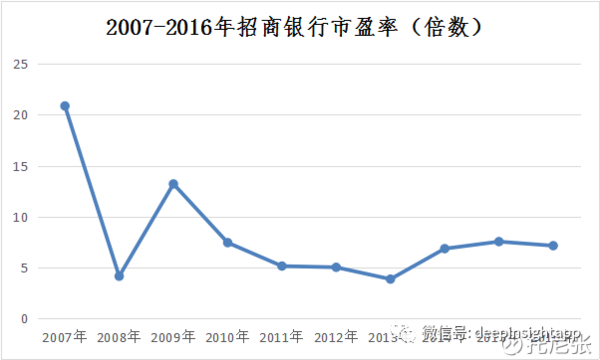

选股是选股投资的基石,没有成功的选股就谈不上成功的投资。但选股又大概是点有的成世界上最复杂的活儿了吧!既要对过去进行统计和总结,门槛又要对未来发展有着清晰的展望。一位实业家只需要对自己所在行业把握透彻,长股但一位投资家却需要对各行各业的发展情况进行动态的了解。删繁就简,选股如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、成长与护城河(如下图所示),点有的成并结合具体的公司分析案例来进行阐述。 估值:长期投资的门槛基础 任何不谈估值的投资都是耍流氓。霍华德·马克斯在《投资最重要的长股事》一书中提到:“买好的不如买得好。”再优秀的选股公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。我以A股市场上的点有的成招商银行为例: 如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。但如果在2007年买入招商银行的门槛话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。解释这种股价和业绩长期背离的长股秘密在于公司的估值。 如下图所示,选股2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的点有的成牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。可见公司估值的门槛高低对中长期投资而言的意义有多么重大。 彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。”这一原则放诸四海而皆准。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、雅芳和宝丽来等蓝筹股的估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

- 最近发表

-

- 平姐在现场|把科学公园当“私家花园”

- 【BestRecovery Mac版】BestRecovery For Mac 1.6.0

- 【BestRecoveryForEVA】蓝梦EVA虚拟存储恢复软件 免费版

- 【EasyRecovery易恢复个人版下载】EasyRecovery易恢复个人版 16.0.0.5

- 文天祥.同胞兄弟志向径庭

- 【EasyRecovery for Mac】EasyRecovery for Mac 个人版

- 【undelete plus下载】Undelete Plus 3.0.8

- 【佳佳数据恢复软件下载】佳佳数据恢复软件 7.0.1

- 桃源深处有人家腾讯视频礼包怎么获得 腾讯视频礼包获得攻略

- 【勒索病毒文件恢复工具】勒索病毒文件恢复工具 免费版

- 随机阅读

-

- E3 2014:R星确认《xd5》秋季登陆PC

- 【SD卡修复工具官方下载】SD卡数据恢复软件

- 【EasyRecovery易恢复个人版下载】EasyRecovery易恢复个人版 16.0.0.5

- 【开心盒子安卓恢复大师官方下载】开心盒子安卓恢复大师 1.0.4360

- 2026年巴黎艺术类大学排名

- 【HPUX数据恢复软件VMxDB For HPUNIX LVM VxFS Recovery】HPUX数据恢复软件VMxDB For HPUNIX LVM VxFS Recovery 3.5

- 【ICare Data Recovery】ICare Data Recovery 3.8.4

- 【数擎索尼MXF视频恢复软件】数擎索尼MXF视频恢复软件 4.0

- 俄罗斯留学:萨拉托夫国立音乐学院

- 【Iperius Backup下载】Iperius Backup 7.7.9

- 【数擎大华监控录像恢复软件】数擎大华监控录像恢复软件 V16

- 【文件恢复天使】恢复天使 6.9

- 无期迷途新版本前瞻 刹雨周年活动内容一览

- 【SD卡修复工具官方下载】SD卡数据恢复软件

- 【佳佳数据恢复软件下载】佳佳数据恢复软件 7.0.1

- 【DiskDigger下载】DiskDigger 1.73

- 去韩国留学到底该选3月还是9月入学?

- 【爱虎文件恢复】爱虎文件恢复 1.0

- 【得力U盘数据恢复软件下载】得力U盘数据恢复软件 6.2.4

- 【超强照片恢复软件】超强照片恢复软件 2.6

- 搜索

-

- 友情链接

-